Stav fotovoltaiky, akumulace a elektromobility v České republice (2024 – duben 2026)

Období let 2024 až duben 2026 představuje pro českou energetiku zásadní přechod od dynamického, až překotného růstu k postupné stabilizaci a profesionalizaci trhu. Po mimořádném boomu instalací fotovoltaických elektráren v letech 2022 a 2023, který byl tažen především vysokými cenami energií a v té době štědrou dotační podporou, se trh dostal do fáze konsolidace. Tento vývoj nelze interpretovat jednoduše jako útlum, ale spíše jako návrat k realitě a udržitelnému tempu růstu, v němž začínají hrát roli jiné důležitější faktory než jen primární rychlost instalace.

Fotovoltaika se v České republice v tomto období definitivně etablovala jako standardní součást energetického mixu. Instalovaný výkon nadále rostl, i když pomaleji než v předchozích letech, a celková výroba elektřiny ze slunce dosáhla úrovně, která ji řadí mezi klíčové domácí zdroje. Zásadní změnou však není samotný objem instalací, ale proměna struktury trhu. Zatímco v předchozích letech dominovaly instalace na rodinných domech, v letech 2024 a zejména 2025 se začal trh diverzifikovat směrem k firemním instalacím, větším projektům a stále častějším modernizacím (tzv. repoweringu) starších typů elektráren. Domácnosti sice dále zůstávají důležitým segmentem, jejich podíl však postupně klesá a trh se více orientuje na komplexnější řešení, zejména v rozvoji instalací pro bytové domy, střední a velké podniky.

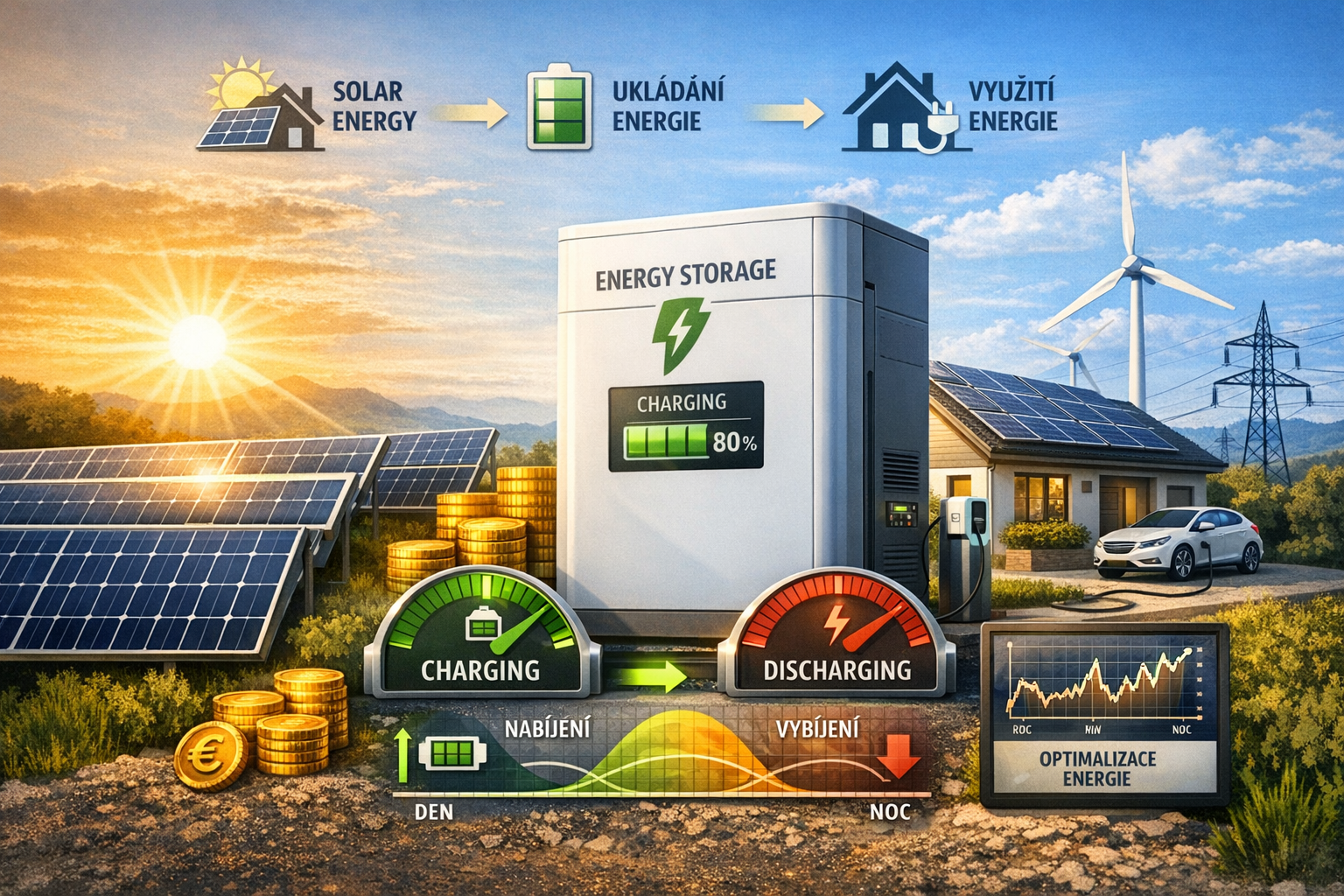

S tím úzce souvisí prudký nástup bateriových systémů, které se staly prakticky standardní součástí nových instalací. Zatímco ještě před několika lety byly baterie vnímány jako doplněk, v období 2024–2026 se staly klíčovým prvkem celého systému. Důvod je zřejmý: bez akumulace ztrácí fotovoltaika ekonomický i technický smysl. Rostoucí tlak na omezení přetoků do distribuční sítě, proměnlivost výroby i snaha o maximální využití vlastní vyrobené energie vedly k tomu, že většina nových instalací je dnes realizována jako kombinace výroby a ukládání energie. Baterie jsou nutné mimo jiné i proto, že nejmenší fotovoltaické systémy se bez baterií ještě asi několik let patrně ani neobejdou, protože se nelze spolehnout na sliby distribučních elektrických společností zmodernizovat v brzké a krátké době venkovské trasy NN, zejména na nejbolestivějších místech České republiky – ve většině moravských vesnic. Technicky jsou bateriové systémy vhodnější i proto, že využíváním řízeným nabíjením a řízeným vybíjením v průběhu dne či noci, dokáží domácnosti i firmy lépe využívat a připravit je na hlubší tzv. obchodní flexibilitu (cenového rozdílu pravidelných růstů a poklesů burzovních cen). Fotovoltaická elektrárna se tak mění z jednoduchého výrobního zdroje na komplexní energetický systém, který zahrnuje řízení spotřeby, optimalizaci provozu a v budoucnu i zapojení do agregace flexibility a poskytování podpůrných služeb přenosové či distribuční soustavě.

Elektromobilita v České republice ve sledovaném období rostla stabilně, i když bez dramatických výkyvů, které charakterizovaly trh s fotovoltaikou. Počet elektromobilů se postupně zvyšoval a významnou roli začal hrát nejen prodej nových vozidel, ale i rozvoj sekundárního trhu. Klíčovým faktorem zůstává infrastruktura, jejíž rozvoj byl tažen především velkými energetickými společnostmi. Ty zároveň začínají elektromobilitu propojovat s fotovoltaikou a bateriovými systémy, čímž vzniká nový model decentralizované energetiky, kde domácnost nebo firma není pouze spotřebitelem, ale aktivním prvkem celé soustavy. Bohužel jsme jako stát nestihli a byli vysoce defenzivní v poskytování dotací do nákupu elektromobilů a proto se tento trh rozvíjel a rozvíjí velmi pomalu. Výjimku tvoří poslední týdny kdy růst ceny ropy a výrobkům z ropy (např. pohonné hmoty) provedla restart a růst nových prodejů elektromobilů včetně průniku několika čínských značek na českém trhu, i té dnes největší automobilky BYD. Ceny elektromobilů a plug-in hybridů začínají postupně klesat, vzrůstá nabídka těchto vozidel a situaci podporuje i ekonomika provozování elektromobilů na úrovni 14 haléřů na 1km ve srovnání s provozem zejména dieselových aut v ceně 2,88 Kč/km, tedy více než 20násobek úspory provozu osobní dopravy při nabíjení z domácí fotovoltaiky. Za trvání vysokých cen fosilních paliv jsme ve veřejných médiích často neslýchali informaci o tom, že bychom měli více diverzifikovat rizika při využívání paliv v osobní a nákladní přepravě, a že pro určitou skupinu automobilistů je řešením čisté nebo napůl čisté elektromobility řešením, které nebylo v České republice dostatečně dosud využíváno. Nepřejeme si žádné další energetické, zdravotnické ani ekonomické krize, ale jak vidno, bez jistých dalších krizí či jejich náznaků nejsme ochotni se podřídit nebo sami určovat světové trendy a směřování moderní efektivní energetiky.

Zcela zásadní roli v celém vývoji sehrály dotační programy, zejména Nová zelená úsporám a další nástroje podpory. Ty umožnily rychlé rozšíření fotovoltaiky mezi širokou veřejnost, urychlily adopci bateriových systémů a přispěly k technologickému posunu celého odvětví. Razantním rozvojem fotovoltaických bateriových systémů v domácnostech jsme porazili i německé domácnosti, které podle naších údajů disponují jen cca 40 % domácností na rozdíl od českých, kde je úroveň „zabaterkování“ vysoko nad úrovní 90 %. Zároveň však vedly k přehřátí trhu a vytvoření prostředí, v němž vzniklo velké množství firem bez dostatečného technického, servisního nebo finančního zázemí. Jakmile došlo k ochlazení poptávky a postupné změně podmínek, ukázalo se, že část těchto subjektů není schopna dlouhodobě obstát a jejich dočasná stabilita byla jen otázkou času.

Právě období let 2024 až 2026 tak přineslo výraznou selekci na straně dodavatelů. Na jedné straně stojí firmy, které dokázaly využít růstu k vybudování stabilního zázemí, rozšíření služeb a přechodu k dlouhodobému energetickému partnerství se zákazníkem. Typicky jde o velké energetické skupiny a technologické integrátory, kteří disponují kapitálem, servisními kapacitami a schopností nabídnout komplexní řešení zahrnující nejen instalaci, ale i správu a optimalizaci provozu. Tito hráči dnes posilují svou pozici a postupně přebírají část trhu po menších firmách.

Na druhé straně stojí společnosti, které vyrostly především díky dotačnímu boomu a rychlé expanzi v segmentu rodinných domů, ale nedokázaly se přizpůsobit změně podmínek. Historicky prvním větším příkladem to byla společnost Malina group. Nebo Woltair, který se ještě nedávno řadil mezi nejviditelnější hráče na trhu, ale následně skončil v insolvenci a konkurzu. Podobný vývoj postihl i dovozce Nanosun, jehož pád souvisel nejen s poklesem poptávky, ale i s nastalým cenovým tlakem na evropském trhu fotovoltaických modulů. Problémům čelila také česká pobočka Columbus Energy, která se dostala do finančních potíží a postupně omezila své aktivity. Dalším nedávným případem je Acetex, který se na přelomu let 2025 a 2026 ocitl v úpadku. Specifickou kategorii pak představují firmy, u nichž se neprojevil primárně finanční kolaps, ale reputační a technické problémy, jako v případě nejmenovaných společností, které čelily odborné kritice a právním sporům v rámci oborových organizací.

Z těchto případů vyplývá poměrně jednoznačný závěr. Trh se posunul od fáze, kdy rozhodovala rychlost prodeje a schopnost získat zákazníka, do fáze, kdy je klíčová kvalita realizace, dlouhodobý servis a finanční stabilita. Fotovoltaika se přestala vnímat jako jednorázová investice a začala být chápána jako součást dlouhodobého energetického systému, který vyžaduje správu, optimalizaci a integraci s dalšími technologiemi. Tento význam podporuje i předpokládaná celková živostnost fotovoltaického systému přesahující 40 let.

Celkově lze říci, že česká energetika v období 2024 až duben 2026 vstoupila do nové etapy. Fotovoltaika se stala standardem, bateriové systémy nezbytnou součástí všech fotovoltaických instalací a elektromobilita postupně doplňuje či rozšiřuje celý ekosystém. Další rozvoj už nebude určen primárně na počtu nových instalací, ale na schopnosti efektivně řídit a pracovat s energii, integrovat jednotlivé technologie a zajistit tak stabilitu celé soustavy. Vítězi se stanou ti hráči, kteří dokážou budoucím zákazníkům nabídnout komplexní projektové řešení (podpořené kvalitním prováděcím projektem) a dlouhodobou hodnotu, nikoli jen rychlou instalaci ve formě profesně odvedené a kvalitní práce a souladu s aktuálně platnými normami a předpisy ale třeba také i možnosti plného ostrovního provozu nebo využíváním dynamických tarifů v navrhované nové tarifní soustavě od roku 2027.

Zdroj: ČFA, obrázky AI